20

Nov

2017

2017中国商业地产发展年度报告

发布者:中商集团 浏览次数:39358

发展现状

过去一年中,房地产行业转型进程进一步加快,单一粗放的短平快开发、销售时代已经被改变,更多的资本选择进入商业地产。购物中心、写字楼、公寓、酒店等如雨后春笋般涌现。虽然形式不一,但都指向商业地产已成为房地产商重新掘金的另一蓝海。

数据显示,2017年前三季度商业地产的投资热情尤为高涨。其中全国办公楼投资4978亿元,同比增长5.4%;商业营业用房11710亿元,同比增长1.4%。

国内消费持续强劲,推动了商业地产的进一步扩展。2017年1-9月,社会消费品零售总额26.3万亿元,同比增长10.4%,最终消费支出对经济增长的贡献率达到64.5%。数据呈现出来的强大消费力,刺激了商业地产的扩围之势,包括香港房企在内的商业地产商都在不断抢滩布局。

楼市调控政策的进一步紧缩,也转移了不少投资者在住宅市场的投资热情,进而转向保值增值性更强的商业地产。可以预见,未来萦绕住宅多年的投资属性将逐步减弱,而商业地产将成为下一个投资蓝海。

投资加速,商业地产库存仍存

相比住宅市场,2017年的商业地产迎来了更为高涨的发展热潮。相关数据显示,三年后的2020年,中国房地产投资交易总额或将达到2600亿元,对比2016年将大幅增长45%。而其中商业地产将扮演着重要的角色,预计2017-2020年入市的资金将达到1万亿人民币。

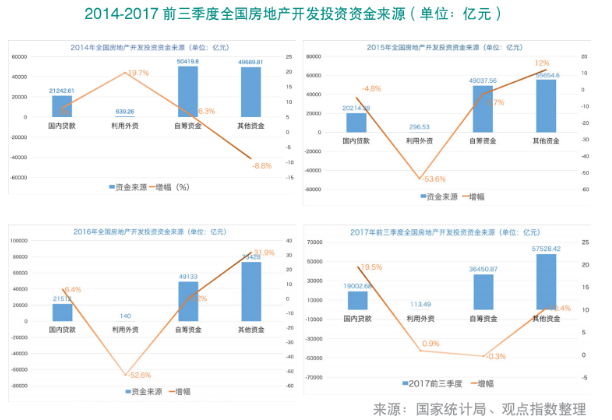

从国家统计局公布的数据来看,商业地产的投资热情更为高涨。2017年前三季度全国房地产开发投资80644亿元,同比名义增长8.1%,增速比1-8月份提高0.2个百分点。其中住宅增速增长10.4%,增速提高0.3个百分点;办公楼投资4978亿元,同比增长5.4%;商业营业用房11710亿元,总比增长1.4%。

销售面积方面,2017年1-9月全国办公楼销售面积为3250.86万平方米,同比增长32.7%,销售额达到4447.9亿元,同比增长25.2%;商业营业用房销售面积8197.77万平方米,同比增长23.7%,销售额为8620.25亿元,同比增长31.8%。

除了在销售端保持较大的增速外,2017年前三季度还有大量的商业地产供应投向市场。从统计局披露的数据来看,2017年1-9月,办公楼竣工面积2244万平方米,同比增长36.1%;商业营业用房7322万平方米,同比增长7.5%。

由于供应远超过同期的需求,因此即使需求强劲,也没能使市场的空置率有所下降。和去年相比,困扰商业地产行业的“库存”问题仍然存在。前三季度全国商品房待售面积61140万平方米,同比增长-12.2%;其中住宅32256万平方米,同比增长-22%;办公楼3537万平方米,同比增长6.1%;商业营业用房15504万平方米,同比增长0.2%。

这也意味着和住宅的库存比例下降得比较快相比,商业地产的库存压力依然很大。虽然早在去年6月,国务院办公厅就出台了若干意见,允许将商业用房按规定改建为租赁住房。2017年7月份,12个重点城市也开始试点推进租赁住房建设。但是从数据端呈现的数据来看,商业地产去库存仍然需要更多元化的思路。

共享时代,商业物业租金小幅上升

回首过去的10个月,投资开发以及消费需求的演变,拉动了商业地产的快速增长。重新吸引投资者和开发商关注的商业地产,似乎有强势回归之势,未来升值潜力值得期待。

商业地产的回归,首先就表现在写字楼和商铺租金的提升。2017年1-9月,“双创”效应持续发酵,TMT(科技、媒体、电信)行业发展迅猛,这也直接带动了办公楼租赁需求的强劲增长。

从北上广深等一线城市来看,受惠于旺盛的租赁需求,上述城市在2017年前三季度租金普遍上涨。以北京为例,全市及五大核心商圈写字楼市场需求提升,租金继续温和上涨。有效净租金为391.3元/月/平米,同比上涨2.6%。上海方面,由于有不少新兴的商务区已经渐渐成熟,因此有不少企业选择入驻租金和交通更具吸引力的非中央商务区。受此影响,上海中央商务区的写字楼租金环比微跌0.3%,非中央商务区则环比上涨1.3%。

在空置率方面,共享办公的加速跑马圈地,对写字楼的空置去化起到了积极作用,也是推高写字楼租金的原因之一。以二线城市中的重庆为例,联合办公运营商触角已经从普通的商业园区伸及甲级写字楼,成为市场需求的重要来源。

除此之外,作为商业物业不可或缺的一部分,过去几个月中购物中心的表现也十分亮眼。面对日趋激烈的市场竞争,很多核心商圈的购物中心均进行了改造升级,优质购物中心的空置率持续走低。得益于此,租金也有所上浮,尤以首层表现较为明显。2017年第三季度,广州全市优质购物中心首层平均租金水平达702.5元/平/月,环比微涨0.1%,同比上涨0.6%。

另外,非核心商圈也有较突出的表现,随着城市不断向外辐射发展,零售商持续看好非核心商圈及近郊,令区域内购物中心入驻率环比继续有所上升。

2017年前三季度,全国居民消费价格同比上涨1.5%。其中,教育文化和娱乐上涨2.5%。在消费升级的背景下,酒店行业也交出了一张比较好答卷。酒店数据供应商STRGLOBAL的数据显示,截至2017年7月,我国酒店入住率同比增长4.8%,平均房价同比增长0.5%,每间可售房收入(RevPAR)同比增长5.3%。这也是RevPAR首次实现正增长。

体验创新,存量物业盘活消费新需求

从2010年住宅市场调控伊始,商业用地供应增加,大量企业转型开发商业地产。这也导致以购物中心、城市综合体和写字楼为主的商业地产供应量激增。商业不得不面临高库存、同质化运营等困境。

以商业地产目前的状况来看,传统“短平快”的开发销售模式已经不可持续。为了在众多的项目中脱颖而出,不少商业地产项目开始构建新的价值链,走向精细化运营。这也造就了2017年商业地产行业的多点开花。

最直观的感受,就是购物场所从过往单一的零售中“脱胎换骨”,逐渐提高体验性业态的占比。随着消费者的需求越趋多元,购物已不是商场唯一的“表达”方式,而是更多地呈现在休闲、运动、娱乐、就餐、培训、教育等多方面的消费诉求。

对于运营商来说,体验式商业地产能够通过营造商场情景,最大化地将消费者吸引进来,具有很强的聚客能力。此外,客群的问题的解决带动了其他业态的消费,缩短新项目的市场培育期,对于销售来说不无裨益。

2017年7月,大悦城就在北京、上海两地开始试水“智慧商圈”,打造体验式购物中心。消费者只需要用支付宝扫口碑码就能享受优惠信息展示、绑定口会员卡、在线排队、智慧停车、场景推荐等服务。

远在香港的购物中心也感受到了这股体验式潮流,在过去的19个月里,为了迎合消费者的多元化需求,香港金钟的太古广场调整了相关的招商策略。不仅引进了30个新商家,还将餐饮类店面的数量增加了一倍。同为商业地产港企的九龙仓和希慎兴业等公司,也在为旗下的商场增添更多的餐饮和生活休闲类商家。

需要注意的是,商业地产的庞大存量激发了长租公寓、联合办公空间等新兴业态的兴起。数据显示,当前中国房屋租赁市场的规模是1.1万亿元,至2025年将达到2.9万亿元量级,2030年数字将倍增至4万亿元。

这其中长租公寓扮演着非常重要的角色。2017年全年,长租公寓市场的规模将突破4000亿元。这也吸引了房产中介、酒店开发商以及互联网创业公司纷纷加入。而房地产开发商诸如碧桂园、龙湖、保利、万科、佳兆业等品牌房企也开始加速跑马圈地,演绎存量时代的创新空间。

另外,联合办公在2017年迎来了爆发性增长。观点指数获取的数据显示,目前全国约有2300家联合办公企业,平均每天就有3家企业诞生。而2017年全年,中国联合办公的潜在市场规模将在3万亿以上。

体现在商业地产领域,不少企业甚至在自己经营的购物中心中内置了联合办公业态。比如龙湖地产旗下的联合办公品牌“一展空间”已相继在北京、成都、上海等地的天街商业中开业。

融资趋紧,房企探路资本新通道

从另一方面来观察,很多商场经营状况不佳,租金不能覆盖运营成本,空置严重;除此之外,扎堆的写字楼千篇一律、缺乏个性,造成供给结构和租户需求不匹配的局面。而对于商业地产最为核心的资金问题,国内商业地产开发商资金沉淀严重,融资模式仍然较为单一。

2016年10月,国家发改委也下发了《关于企业债券审核落实房地产调控政策的意见》,要求严格限制房地产开发企业发行企业债券融资用于商业性房地产项目。进入2017年,证监会修订相关细则,规定上市公司融资后18个月内不能启动再融资,次新股再融资将受限。此外,融资额度也不能超过上次发行股份的20%,这些让原来就饱受资金困扰的商业地产处境变得更加困难。

在融资继续收窄的趋势下,资产证券化成为商业地产金融创新工具悄然兴起。2017年1月20日,大信置业旗下上午信托基金——大信商用信托成功登陆新加坡交易所主板,成为中国大陆首个民营商业地产企业信托基金。这也激发商业地产企业开始各显神通,探索在海外市场的筹资之路。

新交所数据显示,目前新加坡约有43个房地产信托与商业信托,总市值高达530亿美元。其中有不少是由中国企业发起,而且是纯中国资产在新加坡上市的房地产信托。借助新加坡这个国际性的房地产投资平台,越来越多的国内企业盘活了资产池。并利用回笼的资金进行其他业务扩展,实现了商业地产由“重”变“轻”的过程。

于国外疏通资金通道外,不少企业也在国内积极寻找突破口。先是10月中旬,新派公寓破冰长租公寓REITs,拟发行金额为2.7亿元的权益型类REITs(房地产信托投资基金)产品;尔后的10月23日,全国首单央企租赁住房REITs及首单储架发行的REITs产品也获批发行,保利地产作为发行人,产品总规模50亿元。这也意味着,租赁型住房配套性融资的长效机制已然破冰。

行业分析

回首走过的近一年时间里,2017年中国商业地产发生了不少影响全行业的大事件。在短短四个月内,潘石屹将自己曾经“珍爱”的上海虹口SOHO及凌空SOHO出清,作价85.14亿元;而定下一亿小目标的王健林,作价199.6亿元,就将旗下净值331.76亿元总建筑面积328.63万平米的酒店资产包出售给富力。

看多看空皆有往来者,留下来的继续坚守,并从重开发转向重运营,越趋理性化。2017年,中国商业地产进一步优胜劣汰、去芜存菁,并涌出许多新的实践和探索,推动着行业的发展。

商业地产创新支点,原创IP盛行

兴起之初的IP,只是在游戏、小说、电影等文化创意产业里拥有极高的话语权,而随着消费需求的升级,逐渐衍生出一种对相同文化和相同族群的认同和渴望。因此,IP的商业价值被逐渐重视,成为原创业态的主要发展脉络。

商业交易最核心的因素就是稀缺性,稀缺性产生在哪里,哪里就将出现交易入口。对于好的商业IP来说,不仅能瞬间击中大家的情感诉求,产生源源不断的话题,还能自带流量,带动相关业态的发展。

哈利波特、机器猫、迪士尼这些大IP,是被植入商业地产的首选,比如购物中心主办的线下IP主题展。2016年朝阳大悦城开始提出“自我IP化”,并先后举办了哆啦A梦展览、与原创品牌“吾皇万睡”合作举办实景体等。

2017年8月26日,朝阳大悦城筑起“仙剑城”,仙灵岛、仙剑客栈、水月宫,这些玩着游戏、看着电视剧长大的年轻群体对仙剑很有认同感,同时又极具消费能力。其次,借助新兴的VR等沉浸娱乐方式,还原粉丝心中的经典场景,也成为商业IP的核心亮点。

大悦城提供的数据显示,“仙剑城”开业头两天将朝阳大悦城的客流同比提升了11%,销售额同比上涨26%(次周末分别是8%和22%)。

随着“互联网+”热度的飙升,新的传播方式和新生代的IP不断涌现。2017年“五一”黄金周期间,广州正佳广场利用户外广场打造“正佳野餐季”两大活动。其中,“正佳野餐季”成为国内商界屈指可数的成功原创IP活动之一。

结合自身商业项目特性打造属于自己的IP,不仅能为消费者带来愉悦的体验,同时还能转化为经济效益。这也成为IP创新使用的新思路。

内资港资房企角逐,商业地产谁将胜出?

2017年,继在香港进行激烈竞争后,内资房企与港企将博弈的地点顺移到了内地,而相当一部分重心就放在商业地产上。

“规模即江湖地位”,这是内地商业地产商普遍信奉的金科玉律。但在港企看来,追求规模存在市场饱和的担忧,提高商业自持比例,通过精细化管理稳定现金流收入,才是商业地产企业提升利润空间的不二法门。

港资房企中,恒隆、新鸿基、九龙仓、太古等是精细化运营的代表,这也使得它们在大型商业项目供应井喷,行业租金普遍下降的大环境下,可以保持较好的租金收入及商业地产市场影响力。以九龙仓为例,2015年初的业绩会上,相关管理层就宣布商业地产是九龙仓未来在内地发展的重点。其希冀5年之内,内地商业地产的营业额可以占集团总量的30%以上。

从2017年中期业绩报告来看,太古地产净利增幅高达176.78%,溢利达147.63亿港元,上半年的租金收入总额为55.55亿港元。其中广州太古汇渐入佳境,半年零售额增幅达13%。

而内地商业地产商则有不同的坚持,规模是他们不能放弃的追求。当前,中国的商业地产行业尚处于战国时期,仅新开业的购物中心每年就达到300多个,这个数量足以让一家企业淹没在历史更新的洪潮中。

因此,对于内地商业地产商来说,如何快速、高效地实现布点,抢占市场话语权才是现阶段的重点。

资产优化改造范式,商业价值再挖掘

商业地产的经营是一门技术活,在这个长期的动态发展过程中,调整和变化一直伴随左右。现阶段我国商业地产领域竞争激烈,一方面新增的项目不断入市,另一方面一些过往占据核心商圈或者人流优势的项目被市场逐渐淘汰、轮换。

数据端显示,2017年上半年,全国20大主要城市的商业物业存量高达1.37亿平方米,同比增长16%,预计全年存量达到1.62亿平方米。

在这样的大环境下,如何对这些存量资产进行升级改造,如何借助运营管理的力量激发其商业价值,是开发商及投资者们能否盘活资产的关键,也成为商业地产行业新的考题。

在商业存量项目密集的创新试错期,也形成了初步的资产优化改造范式。多家企业的实践证明,经得起市场考验的项目,必定在空间规划、招商和客户粘性的培养上下了不少苦功。消费者定位是首先要解决的问题,因为只有将客群聚焦化,才能更加精准地把握他们的价值观诉求。

2017年8月,恒隆地产完成6万平方米上海恒隆广场的资产优化计划,受惠于已完成的优化工程,商场在2017年上半年已录得极为可观的租金收入和零售销售额。

恒隆此次资产优化,最为关键的就是更加明晰客户定位。上海恒隆广场冀望成为新一代高净值人群娱乐消闲的必到之所,同时也是上海人所熟知的奢侈品高地。因此资产优化过程中,恒隆斥资6亿港元将旧有的装修再设计、规划,为顾客缔造更优质的购物环境;此外还针对高净值人群的消费需求,将世界100多个知名奢侈品牌集合于购物中心之中。

目前恒隆广场的全年销售额可达40亿元,商场加写字楼的租金收入占集团总租金收入的1/5左右,达14亿元。而资产优化完成后,租金提升很明显,平均上涨大约15%。

品牌的引进、组合,是商业资产优化改造中最为关键的环节。因为在品牌普遍同质化的今天,数量已不是唯一的标准。如何通过品牌间的巧妙组合持续丰富内容,并带来消费者客流,才是资产优化的归属。

2016年,世茂股份针对性地对下属各商业广场开展品牌调改工作,目的就是要提高商场整体的品质水平,保障商业项目竞争力。

商业地产资本运作,轻资产运营的道与术

中国商业地产行业发展的脉络里,“重资产”是绕不过去的关键词。然而,资金沉淀、负债累累等弊病,都让过去以量制胜的重资产模式开始失去了“光环”,取而代之的是“以质取胜”,即输出品牌管理、资产证券化、保障充裕现金流的轻资产模式。

自2016年8月,国内首单商业物业按揭支持证券(CMBS)产品落地后,商业地产的资产证券化之路被点亮。资产证券化不仅能满足困扰企业的长期资金来源问题,还能最大化地提升商业物业的价值,分散了投资人投资商业地产的风险。

根据中央结算公司的数据统计,2013-2016年,我国资产证券化发行额逐年递增,由2013年300亿元上涨至2016年的8600亿元,增长近28倍。截至2017年上半年,全国共发行资产证券化产品4884.1亿元,同比增长68.87%,市场存量为14624.78亿元,同比增长66.48%。

划拨到房地产方面,2014-2016三年期间,全国房地产相关资产证券化产品已发行97单,发行规模总计达1644.74亿元。其中,虽然CMBS和类REITs出现比较晚,但是可谓后起之秀,共计发行27单,规模总计为850.35亿元,规模占比超过50%,成为房地产资产证券化的主要工具。

商业地产资产证券化产品的比重也在不断上升,截止2017年6月30日,国内CMBS的发行数量为7单,发行规模合计高达402.62亿元。其中,规模最大的当属78亿元的“国金-金光金虹桥国际中心资产专项支持计划”。

需要注意的是,2017年住房租赁市场的证券化节奏也开始明显加快,魔方公寓、链家自如、新派公寓都推出了相关的资产支持计划。

2017年10月中旬,新派公寓权益型类REITs产品成为长租公寓在REITs领域的破冰之作,尔后的10月23日,国内首单央企租赁住房REITs获得审议通过,该REITs总规模50亿元,以保利地产自持的租赁住房为底层物业资产,采取储架发行机制。

2017年的中国商业地产,最为明显的就是一些具有成熟运营管理经验的商业地产品牌,开始依靠品牌输出来让自己实现变“轻”。

产业地产商业着色,新机遇与突围之路

作为服务实体经济而诞生的产业地产,已经成为吸引力较大的投资新领域。这一房企的“新宠”看似与商业地产无关,但其实有千丝万缕的关系。

产业运营的关键还在于提供配套商业服务,以打造产城一体化来说,在建设园区的同时如和引进新型商业业态、提供配套服务,并快速培养具有浓厚生活气息的工作、居住环境,这些商业性思考都必不可少。

与商业地产有异曲同工之妙的是,产业地产的回报周期同样很漫长,仅靠产业的收入来维持收支平衡明显不可持续。对于产业地产开发企业来说,惯常的做法是60%的用地为产业用地,另外35%是住宅用地,其余则为商业或者工业用地。

因此,除了保持住宅等快销产品的比例以获得充足的销售额外,还需要持有、经营部分物业以赚取租金,或透过各种金融手段将持有的物业资本化。

以北辰实业携手光谷创意打造的产业地产项目北辰·光谷里为例,该项目是一个产业与商业互为驱动的产品,50万平方米的文创产业产业园中,拥有约24万平方米创意办公。此外体验式创意商街达到6.7万平方米,服务式公寓为2.8万平方米,其中自持的物业达到近10万方平方米。

未来展望

站在2017年的岁末进行展望,未来商业地产的发展倾向已成为各大企业不得不重视和思考的问题。

可以预见的是,随着城市规模的不断扩展和延伸,主城区或核心商圈的可开发资源将逐渐锐减,因此相当一部分商业地产投资需求将下沉到三四线城市。

目前,在全国人口中,三四线城市占到的比例大约为53%。与一二线的城市相比,三四线城市的购物中心只占到全国城市购物中心的16.5%。一系列数据反映出,三四线城市的商业具有非常大的空缺,也意味着更加显著的市场机遇。

观点指数统计万达年报获悉,其在2016年共开业52个商业项目,其中大部分位于三四线城市。未来几年,虽然1线和1.5线城市仍然是商业项目开业的首选,但是类似与昆明、沈阳、重庆等二三线城市的比重则有了较大提升。

大数据等新兴技术的应用也会是商业地产主要的发展趋势,过往类似于酒店、购物中心、写字楼等商业物业的数据收集只是通过商户POS机输入或手抄等基础方式,精准性无法保证。这种粗略的统计带来的负面效应就是客群数量、消费者行为、销售情况等不能做到一目了然,因此在营销推广、品牌调整方面也无法及时跟进。

随着商业供给量的提升,同行间的竞争变得更为激烈,消费者俨然才是经营的重心。因此在消费者的多重选择下,商业地产运营商需要更加关注他们的消费需求,大数据发挥的作用更不可小觑。

此外,值得关注的是,跨界合作概念将会在商业地产中持续蔓延。在聚焦传统优势的同时,商业地产会将触角延伸至其他领域,探索新的跨界空间。比如,今年10月优客工场携手首旅如家酒店跨界合作,开启创享办公空间新模式。

可以想象,未来的商业地产江湖,一招已不能制胜天下。如何发挥资源的最大优势,将成为各个企业最需要突破和平衡的关键。

(来源:观点地产网)